간략한 요약

유니티의 2025년 1분기 실적 발표에서는 매출이 예상치를 상회하고 조정된 EBITDA도 크게 웃돌았습니다. Unity Vector 플랫폼으로의 전환이 성공적으로 완료되어 광고 수익 증가를 이끌고 있으며, Unity 6의 안정적인 성능과 새로운 기능이 사용자들의 긍정적인 반응을 얻고 있습니다. 게임 외 산업에서의 구독 사업 확장도 꾸준한 성장세를 보이고 있습니다.

- Unity Vector 플랫폼 전환 완료로 광고 수익 증가

- Unity 6의 안정적인 성능과 사용자들의 긍정적인 반응

- 게임 외 산업에서의 구독 사업 확장

시작 [0:00]

알렉스 가모이가 유니티 투자 관계 담당으로 합류하게 된 것을 발표하며, 맷 브램버그 CEO와 재러드 야이 CFO와 함께 컨퍼런스 콜을 시작합니다. 미래 예측 진술에 대한 고지 사항과 GAAP 및 비GAAP 재무 측정치에 대한 정보가 제공됩니다.

회사 개요 및 성과 [1:11]

맷 브램버그 CEO는 유니티의 변화가 실행 및 규율의 문화 구축, 고객과의 신뢰 재확립, 제품 혁신 가속화를 통해 1분기에 상당한 추진력을 얻었다고 설명합니다. 성장 및 창출 부문 모두에서 뛰어난 실적을 거두어 매출과 조정된 EBITDA 모두 예상치를 상회했습니다. Unity 광고 네트워크를 새로운 AI 플랫폼인 Unity Vector로 이전하는 작업이 완료되었으며, 이는 광고 사업에서 빠르고 지속적인 제품 혁신에 대한 헌신을 보여줍니다.

Unity Vector 플랫폼 [2:35]

Unity Vector 플랫폼은 Unity 생태계 전반의 데이터를 활용하여 심층적인 통찰력을 제공하고, 성과를 최적화하며, 고객에게 더 나은 투자 수익률을 제공합니다. 자체 학습 모델은 실시간으로 적응하여 고객이 경쟁이 치열해지는 모바일 시장을 탐색하는 데 도움을 줍니다. iOS에서 Unity에 투자한 비용에 대한 수익 증가를 이미 경험하고 있으며, 기존 모델과 비교했을 때 설치 수와 앱 내 구매 가치를 모두 15~20% 향상시켰습니다. Android로의 이전도 iOS와 비슷한 궤적을 따라가고 있으며, 기본적인 AI를 매일 개선하는 데 계속 투자할 계획입니다.

Unity 6 및 창조 사업 [4:39]

Unity 6는 출시 이후 440만 건 이상 다운로드되었으며, 활성 사용자의 43%가 이미 Unity 6으로 전환했습니다. Unity 6.1은 새로운 프로덕션 테스트 방법론을 활용한 최초의 릴리스로, 실제 프로덕션 환경에서 소프트웨어를 검증하여 고객이 새로운 기능 도입과 안정성 유지 중 하나를 더 이상 선택하지 않아도 되도록 보장합니다. Unity 6.1에서는 Nintendo Switch 2, MetaQuest, Android XR 등 개발자가 도달할 수 있는 플랫폼 수가 크게 늘어납니다. AR 및 VR 게임과 엔터테인먼트의 미래 잠재력에 대해 낙관적이며, AR 및 VR 경험을 지원하는 주요 플랫폼으로서의 입지를 계속 유지할 것입니다.

게임 외 산업으로의 확장 [7:05]

게임 외 다른 산업 분야로 확장된 Unity 플랫폼의 성장은 구독 사업에서 가장 빠르게 성장하는 부분을 나타냅니다. 다양한 산업과 사용 사례에 걸쳐 꾸준히 강력한 수요가 발생하여 9분기 연속 매출이 성장했을 뿐만 아니라, 연간 매출도 의미 있는 성장을 이루었습니다. 새로운 고객으로는 최소 침습 수술 시뮬레이션에 Unity를 사용하는 Phillips, 교육 및 인력 개발을 현대화하는 Seammens, 설치 현장의 디지털 트윈을 만드는 Toshiba 엘리베이터 및 빌딩 시스템이 있습니다.

재무 실적 개요 [8:24]

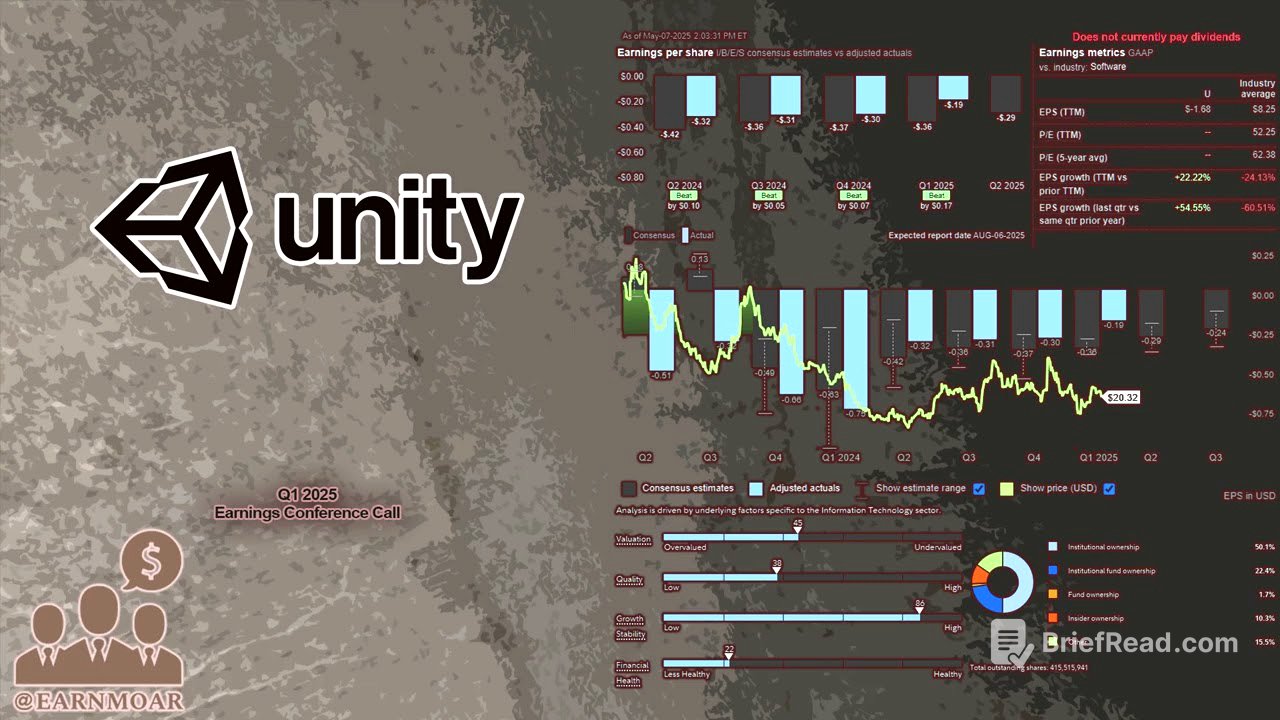

재러드 야이 CFO는 Unity가 1분기에 모든 측면에서 지침의 최고치를 넘어섰다고 보고합니다. 매출은 당사가 제시한 최고 금액을 2,000만 달러 상회했고, 조정된 EBID 수익은 당사가 제시한 최고 금액보다 1,900만 달러 상회했습니다. 1분기 매출 증가율은 2억 8,500만 달러로 전년 동기 대비 4% 감소했습니다. 매출은 전년 대비 8% 감소한 1억 5천만 달러를 기록했는데, 이는 저마진 전문 서비스 사업에서 벗어나는 전환에 따른 것입니다. 핵심 구독 사업은 계속해서 강력한 추진력을 보여주고 있으며, 이번 분기에는 전년 대비 두 자릿수 성장을 달성했습니다.

수익성 및 현금 흐름 [9:40]

분기별 조정된 EBA는 19% 마진으로 8,400만 달러였습니다. 조정된 EBA 마진은 플랫폼의 운영 레버리지와 비용 라인 전반에 걸친 견고한 비용 관리에 힘입어 1분기에 전년 대비 200베이시스 포인트 확대되었습니다. 1분기 자유 현금 흐름은 700만 달러로, 전년 대비 2,200만 달러 증가했습니다. 1분기 조정 EPS는 24센트였으며, 투자자들은 주주 희석과 주식 보상 비용을 최소화하는 데 더욱 주력할 것으로 예상됩니다.

자본 구조 및 전망 [11:14]

2월에 6억 9천만 달러의 가격을 책정했고, 그 제안은 매우 호평을 받았습니다. 공모 수익금을 사용하여 2026년 만기 채권의 원금 잔액 6억 8,800만 달러를 재매수하고 해당 만기를 2030년까지 효과적으로 연장합니다. 2분기 총 매출은 4억 1,500만 달러에서 4억 2,500만 달러 사이, 조정된 EBITDA는 7,000만 달러에서 7,500만 달러 사이로 예상합니다. Unity Vector의 성능 향상으로 인해 꾸준한 연속 매출이 발생할 것으로 예상하며, Create에서는 게임과 업계 전반에 걸쳐 구독 사업이 지속적으로 성장할 것으로 기대합니다.

질의응답 [13:21]

애널리스트들은 Unity Vector 플랫폼의 성과, 구독 수익 증가, 거시경제적 영향, Iron Source와의 관계, 비용 관리 등에 대해 질문합니다. 경영진은 Unity Vector의 긍정적인 초기 성과와 장기적인 성장 잠재력, 구독 사업의 지속적인 성장, 거시경제적 영향에 대한 신중한 접근, Iron Source와의 협력, 비용 효율성 개선 노력 등을 강조합니다. Unity는 데이터 통찰력을 활용하여 고객에게 더 나은 가치를 제공하고, 광고 사업을 확장하며, 수익성을 개선하는 데 집중하고 있습니다.

![[10분 하이라이트] 주식 돈 결국 부동산으로 쏠렸다...진짜 부자들은 이미 이동 끝냈다 [ 박상규의 투맥 + 경제픽썰 ]](https://wm-img.halpindev.com/p-briefread_c-10_b-10/urlb/aHR0cDovL2ltZy55b3V0dWJlLmNvbS92aS84dUlobm1kblBlSS9ocWRlZmF1bHQuanBn.jpg)