간략한 요약

이 비디오는 상속 및 증여와 관련된 세금 문제를 다루며, 고객 상담 시 자주 발생하는 질문과 보험 관련 사항을 중심으로 설명합니다. 특히, 상속세 부담을 줄이기 위한 사전 증여와 현금 재원 마련의 중요성을 강조하고, 다양한 사례를 통해 세법의 원칙과 예외, 그리고 실질적인 절세 방안을 제시합니다.

- 상속세 절세를 위한 사전 증여 및 현금 재원 마련 중요

- 다양한 사례를 통한 세법의 원칙과 예외 설명

- 부모 자식 간 거래 시 발생할 수 있는 세금 문제와 해결 방안 제시

소개 [0:08]

이번 강의는 상속 및 증여 심화 과정의 마지막 부분으로, 고객 상담 시 자주 묻는 질문과 보험 관련 내용을 다룹니다. 더블유에셋의 허홍진 님이 강의를 진행하며, 상속 증여 관련 기본적인 내용과 함께 실질적인 사례를 통해 이해를 돕습니다.

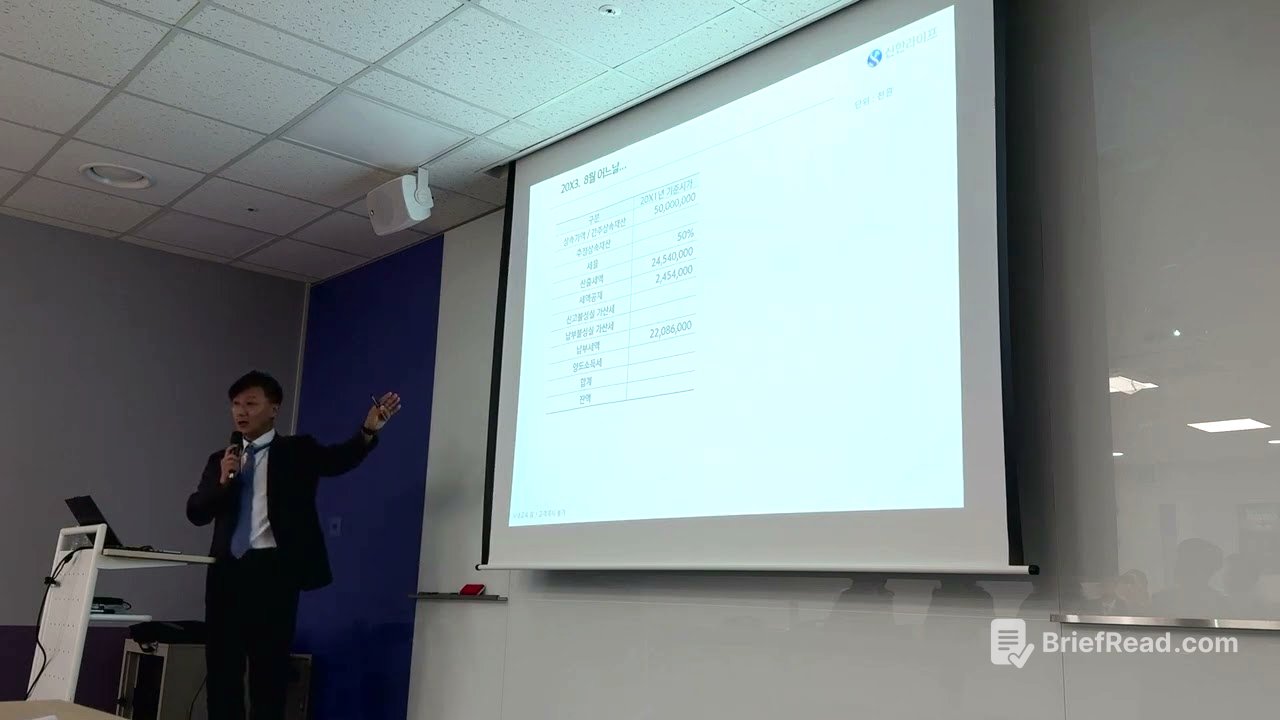

상속세 600억 사례 [2:06]

상속세 600억 원이 부과된 사례를 소개하며, 이를 통해 상속의 개념과 중요성을 설명합니다. 아버지가 돌아가신 후 아들이 상속을 받게 되었는데, 세무사가 상속세를 줄여주겠다고 접근했지만, 아들은 나이트클럽에서 만난 CPA 준비생에게 도움을 요청합니다. 감정 평가를 통해 상속 재산이 증가하면서 세금이 더 늘어나는 상황이 발생하고, 이후 세무조사에서 누락된 상속 재산이 발견되어 세금이 대폭 증가합니다.

사전 증여의 중요성 [9:30]

사전 증여의 중요성을 강조하며, 피상속인 사망 전 1년 이내 2억 원, 2년 이내 5억 원 이상의 재산이 사라진 경우 상속 재산으로 추정될 수 있음을 설명합니다. 사례 속 아들은 아버지로부터 타워팰리스, 술집, 신용카드 등을 증여받았지만, 이를 신고하지 않아 상속세가 크게 늘어났습니다. 세무서 직원은 과거 10년간의 계좌를 조사하여 아들의 소비 내역을 확인하고, 증여세를 부과합니다.

세금 폭탄과 해결책 [13:31]

세금 폭탄을 맞은 아들은 뒤늦게 상담을 받지만, 이미 모든 절차가 끝난 후라 해결책이 없습니다. 결국 아들은 상속받은 부동산을 팔아 세금을 납부하고, 남은 재산으로 살아가게 됩니다. 이 사례를 통해 상속세 준비의 중요성과 사전 증여의 필요성을 강조합니다.

상속세 절세 방안 [19:06]

상속세를 줄이기 위해서는 세금을 낼 돈이 있어야 하며, 소득이 없는 자녀에게는 임대 소득이나 배당 소득을 만들어주는 것이 중요합니다. 이를 통해 자녀가 보험에 가입하여 상속 재원을 마련할 수 있도록 돕는 것이 좋습니다. 상속세 절세를 위해서는 사전 증여와 현금 재원 마련이 필수적입니다.

상담 시 흔한 오해 [23:09]

상담 시 흔히 발생하는 오해를 소개하며, 국가에서 재난 지원금을 받은 경우에도 소득세가 부과될 수 있음을 설명합니다. 또한, 자녀에게 생활비를 지원하는 경우에도 증여세가 부과될 수 있으며, 사회 통념상 타당한 정도의 금액까지만 인정됩니다. 세무 조사 시에는 개인의 상황에 따라 판단이 달라질 수 있음을 강조합니다.

전업주부의 재산 [31:26]

전업주부가 남편에게 받은 돈으로 투자하여 재산을 불린 경우, 소득세 신고를 하지 않았다면 증여세가 부과될 수 있습니다. 남편의 돈으로 취득한 자산은 남편의 재산으로 간주되며, 증여 신고를 하지 않으면 세금이 부과됩니다.

자녀 유학 자금 [34:37]

자녀가 미국에 유학을 간 경우, 학비와 생활비는 증여세가 부과되지 않지만, 손자에게 직접 학비를 지원하는 경우에는 증여세가 부과될 수 있습니다. 아들이 부양 능력이 없는 경우에는 예외가 될 수 있습니다. 축의금으로 아파트를 사는 경우, 부모님의 손님으로부터 받은 축의금은 부모님의 돈으로 간주되어 증여세가 부과될 수 있습니다.

세법의 딜 [39:03]

세법은 모든 것을 담고 있지 않으며, 애매한 부분은 세무 공무원과의 합의(딜)를 통해 해결해야 합니다. 사회 통념상 타당한 정도는 법에 명시되어 있지 않지만, 관련 법 조항을 참고하여 판단할 수 있습니다.

부모 자식 간 거래 [40:30]

부모 자식 간에도 거래를 할 수 있지만, 의심스러운 거래는 입증을 잘해야 합니다. 자녀는 자금 출처를 입증해야 하고, 부모는 돈을 받아서 어디에 사용했는지 입증해야 합니다. 시가보다 싸게 사는 경우, 증여세가 부과될 수 있으며, 양도세도 함께 고려해야 합니다.

저가 양수도 [42:39]

부모 자식 간 저가 양수도 시 증여세와 양도세 계산 방법을 설명합니다. 아들은 시가의 30% 또는 3억 원 중 작은 금액을 초과하는 금액에 대해 증여세를 내야 하고, 부모는 양도세를 내야 합니다. 각각의 계산 방법을 예시를 통해 자세히 설명합니다.

사례별 세금 계산 [46:59]

다양한 사례를 통해 증여세와 양도세 계산 방법을 구체적으로 설명합니다. 시가 10억 원짜리 부동산을 5억 원, 7억 원, 9억 원에 거래할 때 각각의 세금 계산 방법을 예시를 통해 보여줍니다. 아들의 입장과 부모의 입장에서 각각 세금을 계산하는 방법을 설명합니다.

![[시니어감동사연] 이혼당하고 쫓겨나는 며느리에게 시어머니가 던진 낡은 누빔 조끼, 입어본 순간 심장이 멎을 뻔했습니다 | 오디오북 | 노후사연 | 감동사연 | 충격실화 | 막장사연](https://wm-img.halpindev.com/p-briefread_c-10_b-10/urlb/aHR0cDovL2ltZy55b3V0dWJlLmNvbS92aS9jdS1YQ0gzN2Y1cy9ocWRlZmF1bHQuanBn.jpg)