간략한 요약

이 비디오에서는 미국의 주택 시장 버블과 그 경제적 영향에 대해 설명합니다. 주요 내용은 다음과 같습니다.

- 2020년 이후 주택 가격 급등으로 주거비 부담이 커짐

- 소득 대비 주택 가격 비율이 높아져 소비 여력 감소

- 연준의 MBS 축소 정책이 주택 담보 대출 금리 상승을 유발

- 주택 담보 대출 외 다른 대출 연체율 증가 추세

- 향후 주택 시장 버블 붕괴 가능성과 경제적 리스크

두 번째 주택 버블과 주택 가격 하락 [0:00]

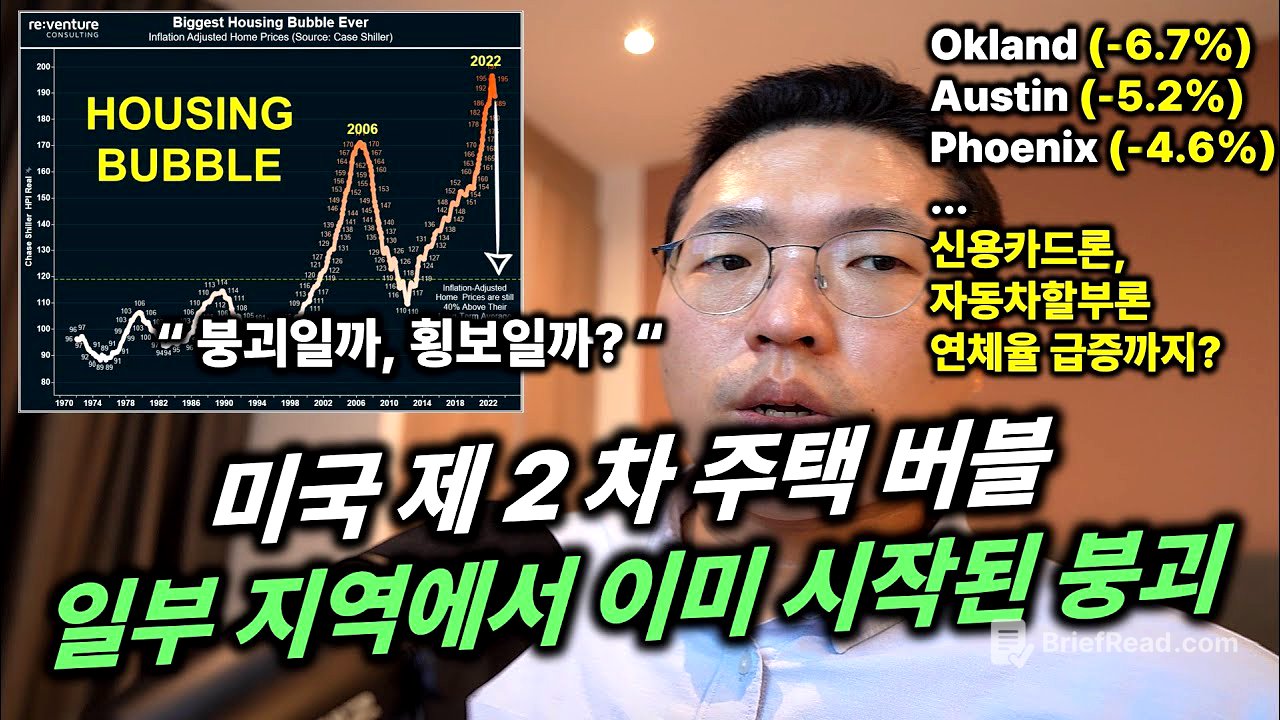

미국 주요 도시의 주택 가격이 2022년 고점을 찍고 하락세로 전환되고 있습니다. 2006~2007년 1차 주택 버블 붕괴 후 2012년부터 주택 가격이 다시 상승했으며, 코로나19 팬데믹 이후 유동성 증가로 급등했습니다. 소득은 제자리걸음인데 주택 가격만 급등하여 소득과 주택 가격 간 괴리가 커지고 있습니다. 주택 가격 상승은 임대료 상승을 초래하여 소비자들이 소득의 많은 부분을 임대료로 지출하게 만들고, 다른 소비를 줄여 경제 성장을 제약합니다.

주별 주택 가격 버블 정도 [2:41]

20062007년 1차 주택 버블 정점 이후 주택 가격이 하락했지만, 이후 다시 가파르게 상승하여 2차 주택 버블이 형성되었습니다. 샌디에이고, 샌프란시스코, 뉴욕, 마이애미 등 주요 도시에서 유사한 현상이 나타나고 있습니다. 중위 가구 연간 소득 대비 중위 주택 가격 배수가 1990년대 2배에서 1차 주택 버블 시기 4배, 현재 67배까지 상승했습니다. 이는 소득을 한 푼도 쓰지 않고 7년 이상 모아야 집을 살 수 있다는 의미이며, 실제로는 15~20년이 걸릴 수 있습니다.

주거비 상승과 소비 위축 [5:20]

주택 가격 상승으로 임대료 또한 가파르게 상승하고 있습니다. 2022년 미국 중위 가구 소득은 연 74,500달러였지만, 월 임대료가 2,800달러로 월 소득의 45%를 차지합니다. 2019년 가구 총소득 대비 임대료 비중은 35%였으나 2022년 40%를 넘어섰습니다. 이로 인해 소비가 위축되고, 물가 상승 요인이 주거비에 집중되는 물가 기형화 현상이 나타나고 있습니다.

연준의 통제와 주택 시장 변화 [7:02]

주택 가격 급등을 억제하기 위해 연준은 MBS(주택 저당 증권) 매입을 축소하여 은행의 유동성을 제한하고 주택 담보 대출 금리를 높게 유지하고 있습니다. 이로 인해 주택 구매자들은 이자 부담을 느끼고 주택 가격 하락을 예상하며 구매를 미루고 있습니다. 신규 주택 판매 부진으로 주택 가격이 하락하고, 중위 임대료도 하락하는 추세입니다.

주택 시장 리스크와 대출 연체율 증가 [11:14]

주택 가격 하락세가 지속되면 고금리 대출을 받은 사람들의 디폴트가 증가하고 파산 건수가 늘어날 수 있습니다. 2012년 이후 주택 담보 대출 외 신용카드, 자동차 할부, 학자금 대출 등 비주거 대출이 급증했으며, 연체율 또한 가파르게 상승하고 있습니다. 특히 학자금 대출 유예 조치가 종료되면 연체율이 더욱 높아질 수 있습니다.

주택 담보 대출 외 대출 연체 위험 [14:58]

주택 담보 대출 연체율은 아직 낮은 수준이지만, 홈 에퀴티 라인 오브 크레딧(HELOC) 연체율이 증가하고 있습니다. HELOC은 변동 금리인 경우가 많아 금리 상승 시 연체 위험이 커집니다. HELOC 연체는 주택 담보 대출 연체로 이어져 집을 잃을 위험을 증가시킬 수 있습니다.

결론 및 향후 전망 [17:13]

은행이 무한정 돈을 빌려줘 집값이 계속 상승하면 소득 대비 주거 가격이 더욱 높아져 신규 주택 구매자들의 부담이 커지고 소비가 위축될 수 있습니다. 연준이 MBS 축소 정책을 통해 주택 가격 상승을 통제하고 있지만, 일부 지역에서는 여전히 상승세가 나타나고 있습니다. 소득 대비 자산 가치와 대출 규모가 급증한 상황에서 이자 상환 부담이 커지면 주택 시장 버블이 붕괴될 수 있습니다.

![[토크콘서트 화통] 김경일 교수 인지심리학 메타인지의 힘](https://wm-img.halpindev.com/p-briefread_c-10_b-10/urlb/aHR0cDovL2ltZy55b3V0dWJlLmNvbS92aS9aUkVSYmVnNEE3QS9ocWRlZmF1bHQuanBn.jpg)

![[명성교회] 2025.08.09 토요 새벽을 깨우는 가정 : 복음이 이끄는 삶 - 최경욱 목사(또감사선교교회)](https://wm-img.halpindev.com/p-briefread_c-10_b-10/urlb/aHR0cDovL2ltZy55b3V0dWJlLmNvbS92aS9SRGhJTzJ0a2NJUS9ocWRlZmF1bHQuanBn.jpg)