Resumen Breve

En esta conferencia de MIT OpenCourseWare, se aborda la teoría moderna de carteras y su aplicación en la práctica financiera. Se enfatiza cómo la matemática se utiliza en la construcción y gestión de carteras. El orador también discute conceptos de diversificación, riesgo, rendimientos esperados y estrategias de inversión.

- Se discute la teoría moderna de carteras y su relevancia en el mundo real.

- Se explora cómo construir un portafolio desde una perspectiva intuitiva y práctica.

- Se presentan conceptos de riesgo y cómo afectan la gestión de activos.

Introducción y Objetivos de la Clase [0:26]

El instructor destaca su deseo de equilibrar contenido práctico y teoría matemática en la clase, en respuesta a las encuestas de los estudiantes. La conversación se centra en cómo la teoría moderna de carteras se aplica en la industria y se menciona la participación de colegas de Harvard.

Construcción del Portafolio [2:52]

Se invita a los estudiantes a crear un portafolio propio utilizando una hoja en blanco, asignando porcentajes a diferentes activos de su elección sin guías específicas. Se utiliza la experiencia de los estudiantes para ilustrar cómo se construyen los portafolios y cómo se conectan la teoría y la práctica.

Observaciones y Modelos [5:43]

El instructor explica la importancia de la observación en la recopilación de datos y el desarrollo de modelos teóricos. Se enfatiza que en economía, la identificación de patrones repetibles es más compleja que en física, lo que requiere un enfoque iterativo de validación de teorías.

Pregunta de Decisión en la Gestión de Carteras [8:24]

Se analizan las decisiones que los inversionistas deben tomar al construir carteras y cómo agrupar diferentes activos. Esto lleva a discutir los objetivos de la gestión de carteras y cómo estos varían según la situación financiera de cada individuo.

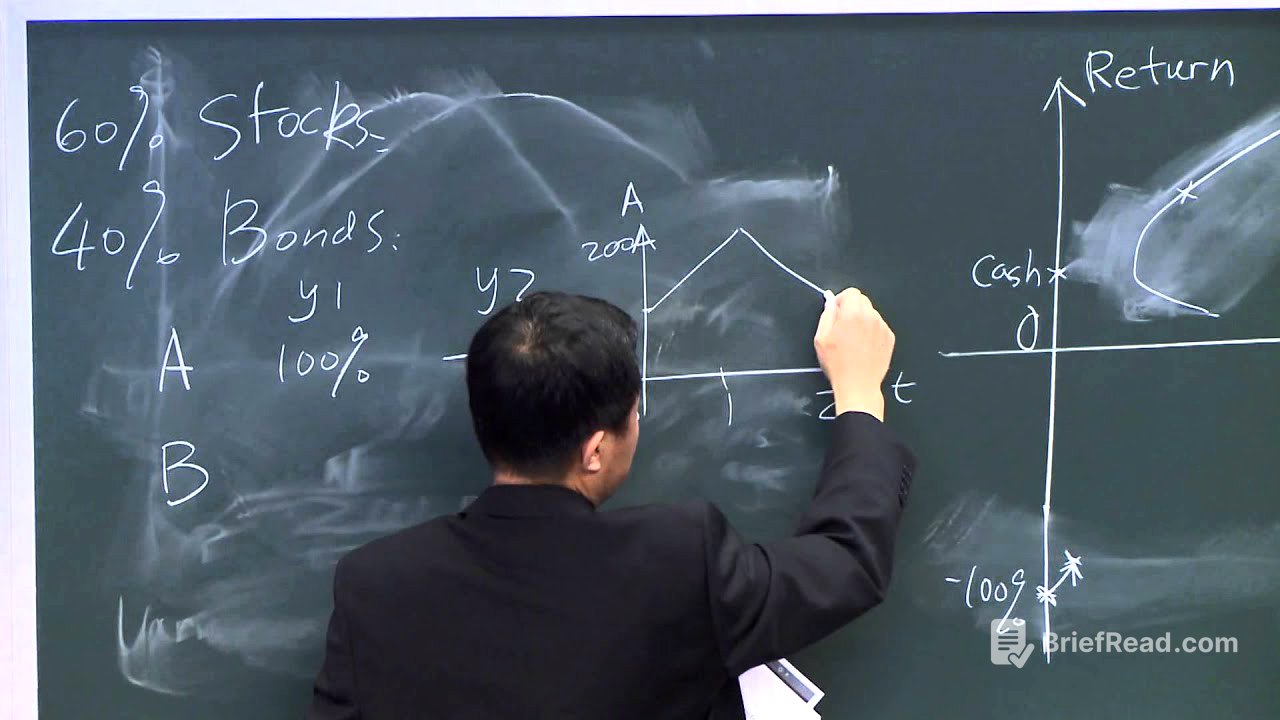

Curvas de Gastos e Ingresos [14:04]

Se presentan gráficos que muestran cómo los patrones de gasto de las personas cambian a lo largo de su vida. Se discute cómo estas curvas influyen en las decisiones de inversión y la planificación financiera para la jubilación.

Teoría del Riesgo y Rendimiento [19:24]

Se introduce el concepto de riesgo como varianza o desviación estándar de los rendimientos. El instructor comparte fórmulas y explica cómo se relacionan con la esperanza de rendimiento de un portafolio.

Diversificación y Asignación de Activos [23:11]

Se explica cómo la diversificación permite reducir la volatilidad en los rendimientos de un portafolio. El instructor utiliza ejemplos específicos para ilustrar cómo combinar activos con diferentes correlaciones afecta el riesgo general.

Teoría de la Frontera Eficiente [31:31]

Se aborda la idea de la frontera eficiente, que representa las combinaciones óptimas de riesgo y rendimiento disponibles en un portafolio. Se discute cómo los inversionistas pueden buscar maximizar sus retornos en relación con su tolerancia al riesgo.

Añadiendo Activos a la Mezcla [41:37]

Se explora la importancia de agregar un tercer activo a un portafolio y cómo esto puede reducir aún más el riesgo. Se comparan diferentes combinaciones de inversiones y se describen las implicaciones de los activos correlacionados.

Concepto de Paridad de Riesgo [55:39]

El instructor introduce la estrategia de paridad de riesgo, que sugiere que las inversiones deben hacerse considerando el riesgo en lugar del tamaño del activo. Se discuten las implicaciones de esto y cómo puede conducir a una asignación más equilibrada entre diferentes clases de activos.

Conclusiones y Reflexiones Finales [1:13:13]

El instructor concluye enfatizando que la gestión de portafolios no es simplemente matemática, sino que involucra observación continua y adaptación a un entorno dinámico. Se destacan las lecciones aprendidas sobre diversificación y la naturaleza impredecible de los mercados financieros.