Resumen Breve

Este video explica la ecuación contable, sus componentes (activos, pasivos, patrimonio, ingresos y gastos) y cómo se relacionan entre sí. Se presentan ejemplos prácticos de cómo las transacciones comerciales afectan la ecuación contable y se resuelve un ejercicio para practicar. También se explica el estado de resultados, definiendo ingresos y gastos y su impacto en el patrimonio.

- La ecuación contable es la base de la contabilidad y muestra la relación entre los activos, pasivos y el patrimonio de una empresa.

- Los activos son los recursos económicos que posee un negocio.

- Los pasivos son las deudas que el negocio tiene con terceros.

- El patrimonio es la inversión de los dueños en el negocio.

- Los ingresos aumentan el patrimonio, mientras que los gastos lo disminuyen.

Introducción a la Ecuación Contable [0:01]

La ecuación contable es la relación entre los activos, pasivos y patrimonio de una empresa. Los activos son los recursos económicos que posee un negocio y que se espera que generen beneficios futuros, como el efectivo, las cuentas bancarias, las mercancías, las edificaciones, los vehículos y los muebles. Los pasivos son las deudas que el negocio tiene con terceros, como deudas por impuestos, sueldos, proveedores o préstamos bancarios. El patrimonio es el aporte de los dueños del negocio, también conocido como capital.

Estado de Situación Financiera [1:16]

La ecuación contable se expresa como: Activo = Pasivo + Patrimonio. El patrimonio se calcula como el capital más los resultados (ganancias o pérdidas). Se presenta un ejemplo donde se inicia un negocio con 9,500,000 soles en efectivo, lo que aumenta tanto el activo (efectivo) como el patrimonio (capital).

Ejemplos Prácticos de la Ecuación Contable [1:40]

Se explica cómo la compra de mercancías por 55,000 soles con el efectivo inicial afecta la ecuación. El efectivo disminuye en 55,000 soles, pero se crea un nuevo activo (mercaderías) por el mismo valor, manteniendo la ecuación equilibrada. Luego, se muestra cómo la obtención de un préstamo bancario por 250,000 soles para comprar un vehículo impacta la ecuación. El pasivo (préstamo) aumenta en 250,000 soles y el activo (vehículo) también aumenta en la misma cantidad.

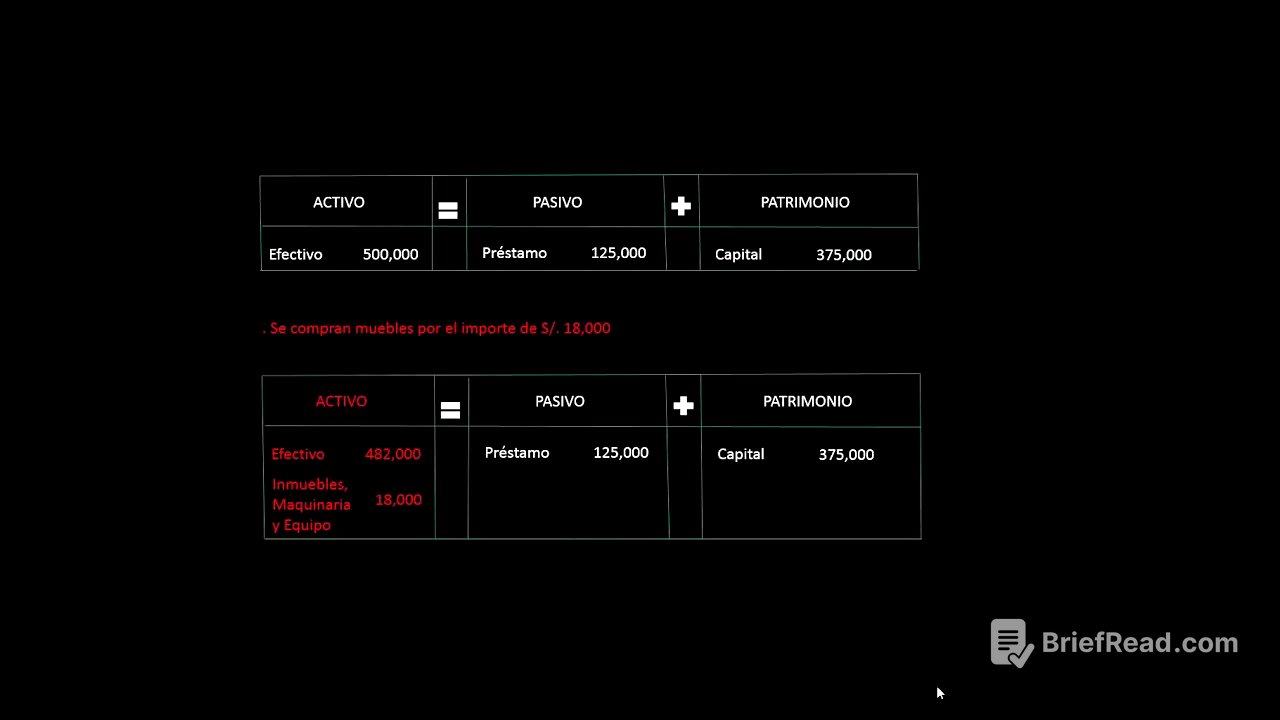

Ejercicio Práctico [3:59]

Se plantea un ejercicio donde al inicio del periodo contable, una empresa tiene activos por 500,000 soles, pasivos por 125,000 soles y un patrimonio de 375,000 soles. Se pide analizar el efecto de las siguientes operaciones: compra de muebles por 18,000 soles, obtención de un préstamo por 50,000 soles y compra de un vehículo por 30,000 soles con el préstamo. Se detalla cómo cada operación afecta los diferentes componentes de la ecuación contable, asegurando que siempre se mantenga el equilibrio.

Estado de Resultados: Ingresos y Gastos [8:11]

Se introduce el estado de resultados, que relaciona los ingresos y los gastos de una empresa. Los resultados se calculan como Ingresos - Gastos. Los ingresos son los recursos que recibe el negocio por la venta de servicios o productos, mientras que los gastos son los activos que se han gastado o utilizado para obtener ingresos. Se mencionan ejemplos de gastos como sueldos, seguros y pagos de servicios (luz, agua, teléfono, alquiler, internet). Se explica el principio de devengado, donde los ingresos se registran en el momento de la venta o prestación del servicio, independientemente de si se ha recibido el efectivo.