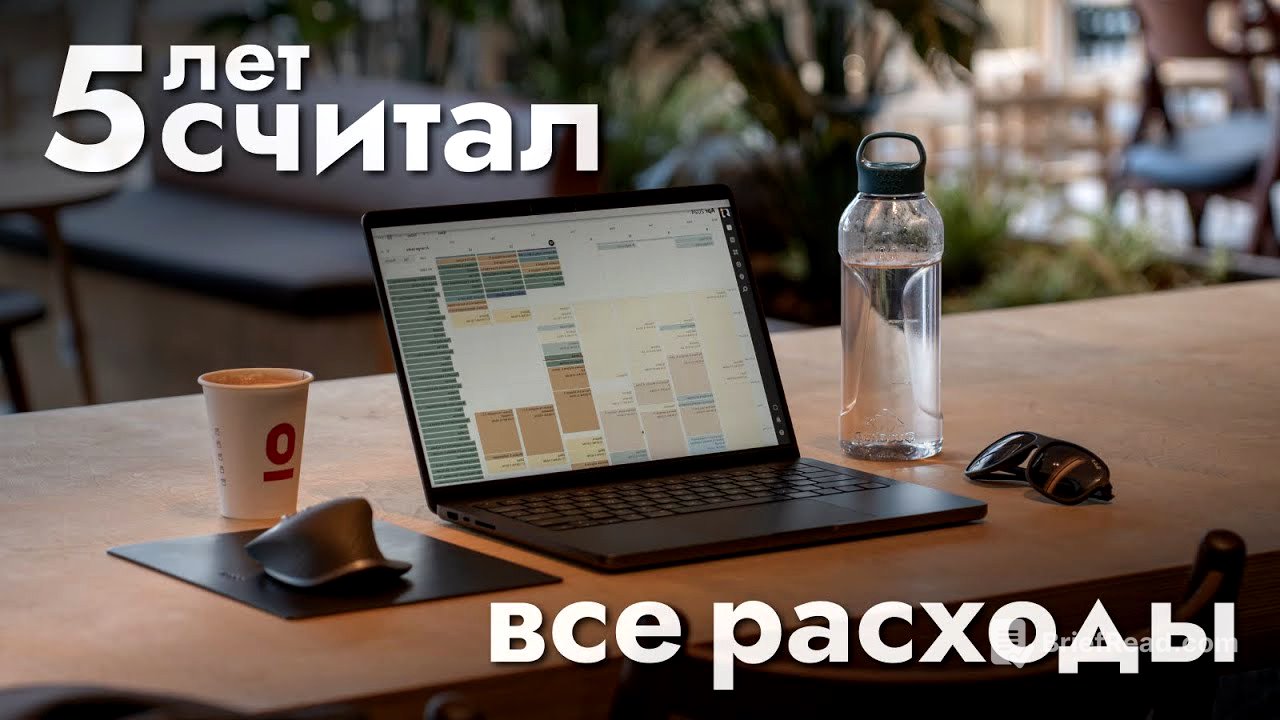

Краткое содержание

В этом видео автор рассказывает о своем опыте ведения учета личных финансов, начиная с простого отслеживания расходов и заканчивая полноценной системой учета доходов, расходов и баланса. Он объясняет, зачем нужен финансовый учет, что он в себя включает, какие показатели важны для отслеживания и как внедрить это в повседневную жизнь.

- Финансовый учет важен для правильного распределения ресурсов и принятия финансовых решений, а не только для экономии.

- Ключевые компоненты финансового учета: баланс, транзакции, план и аналитика.

- Важно развивать финансовую дисциплину и уметь оценивать целесообразность трат.

Начало [0:00]

Автор рассказывает о своем пятилетнем опыте ведения учета личных финансов, который начался с простого интереса к отслеживанию расходов и перерос в полноценную систему учета доходов, расходов, баланса и аналитики. Он подчеркивает, что такой учет позволяет видеть реальную картину движения денежных средств и принимать обоснованные финансовые решения, необходимые для последовательного роста. В видео он делится своей системой учета, используемым приложением, отслеживаемыми показателями и способами интеграции учета в повседневную жизнь, а также рассказывает о ключевых принципах и финансовой дисциплине, необходимых для достижения финансового роста.

Зачем вести учет личных финансов и в чем на самом деле его важность? [1:29]

Автор подчеркивает, что финансовый учет нужен не для экономии, а для правильного распределения ресурсов. Важно направлять деньги на активы, которые приносят дополнительный доход, а не просто копить их. Для принятия правильных финансовых решений необходимо знать, сколько и куда уходит денег, а также видеть аналитику в динамике за месяцы и годы.

Что включает в себя учет личных финансов? [4:07]

Учет личных финансов включает четыре основных аспекта: баланс (сколько денег в наличии), транзакции (доходы и расходы), план (финансовое планирование) и аналитика (анализ доходов и расходов). Баланс состоит из балансовых счетов (деньги в обороте) и забалансовых счетов (сбережения в виде активов или пассивов). Активы приносят доход или растут в цене, а пассивы теряют стоимость.

Короткий обзор приложения ZenMoney. [8:57]

Автор использует приложение Zenmoney для учета финансов, отмечая его удобство и функциональность. В приложении можно учитывать все счета, сбережения, долги и кредиты, а также анализировать расходы и доходы по категориям. Zenmoney позволяет привязывать банковские карты для автоматической выгрузки транзакций, что упрощает процесс учета.

Главные показатели в личных финансах, которые я учитываю. На что обращать внимание. [15:01]

Автор отслеживает балансовый тренд, стремясь не опускать баланс ниже определенной суммы для чувства безопасности. Он также следит за ростом сбережений, особенно активов, которые приносят дополнительный доход. Важно, чтобы в структуре сбережений преобладали активы, а не пассивы.

Ключевой принцип в отношении личных финансов. Без него невозможен рост. [19:39]

Ключевой принцип – финансовая дисциплина, позволяющая оценивать целесообразность трат и откладывать удовольствия ради долгосрочных целей. Важно честно отвечать себе на вопрос, действительно ли нужна та или иная покупка, и не существует ли более эффективного способа потратить эти деньги.

На что я трачу больше всего денег и почему. [22:04]

Основная категория трат автора – техника и аксессуары для блога, которые он считает обоснованными, так как они связаны с его работой. Он тщательно выбирает каждую покупку, изучая рынок и убеждаясь в необходимости приобретения для улучшения контента.

Почему вести учет финансов - это просто. Мой опыт оптимизации процесса. [24:18]

Автор делится опытом оптимизации процесса учета финансов, подчеркивая, что это становится привычкой и не требует много времени. Он советует систематизировать работу по ведению учета и использовать автоматическую синхронизацию с банковскими картами.

Заключение [30:34]

В заключение автор перечисляет основные изменения, которые происходят при качественном ведении финансового учета: появляется понимание трат, в финансах наступает порядок, снижается риск импульсивных покупок, процесс учета становится проще и меняется отношение к деньгам. Финансовая грамотность повышается, что приводит к улучшению финансового состояния в долгосрочной перспективе.