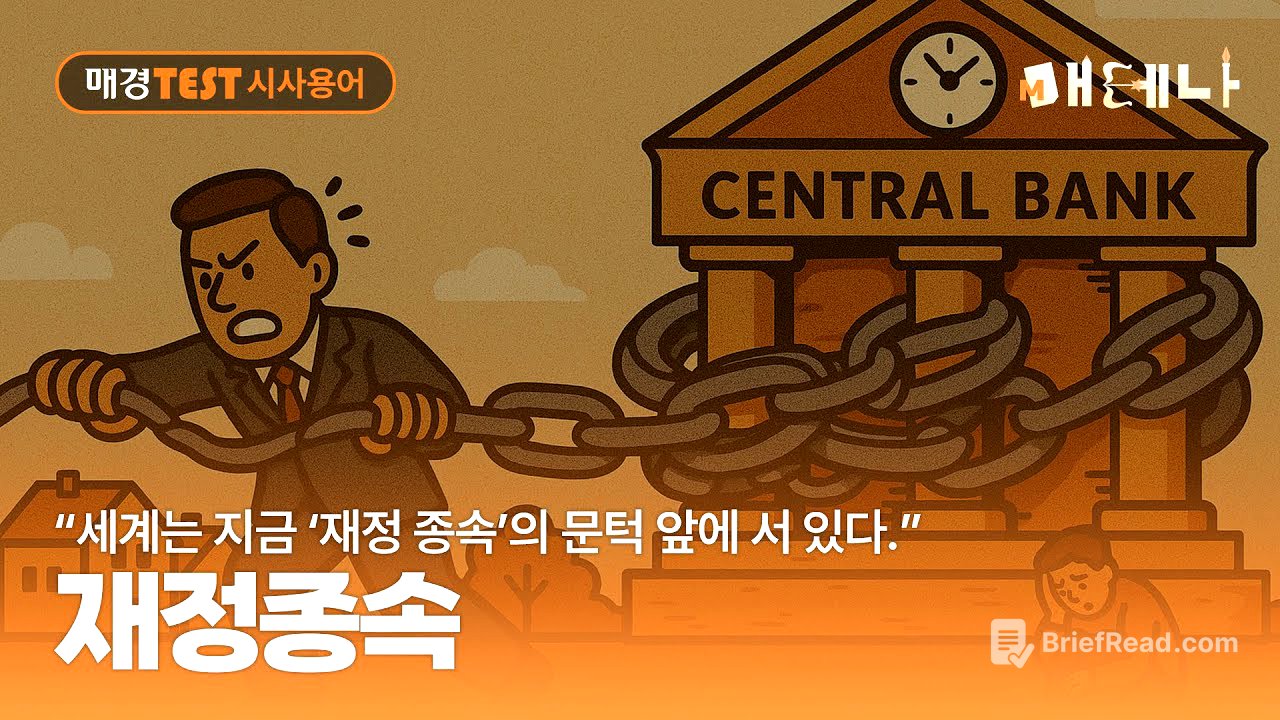

간략한 요약

이 영상은 미국과 일본의 국채 금리 상승과 함께 재정 종속의 위험성을 경고하며, 한국의 높은 가계 부채가 금리 정책의 자율성을 제약하는 상황을 분석합니다. 중앙은행의 통화 정책 독립성 강화와 금융 불안정 대응력 강화를 위해 거시건전성 감독권 부여의 필요성을 강조합니다.

- 미국, 일본 국채 금리 급등 및 재정 종속 위험 경고

- 한국 가계 부채 문제 심각, 금리 정책 자율성 제약

- 중앙은행의 거시건전성 감독권 부여 필요성 강조

미국과 일본의 국채 금리 상승 및 재정 종속 위험 [0:09]

2025년 미국과 일본의 장기 국채 금리가 가파르게 상승하고 있으며, 이는 단순한 경기 변동이 아닌 정부 부채의 구조적 부담이 금융 시장을 흔들고 있는 현상입니다. 전문가들은 이를 중앙은행이 재정 정책에 끌려다니는 재정 종속의 전조로 경고합니다. 재정 종속은 중앙은행이 물가 안정보다 정부 부채 부담 완화에 치중하여 금리 인상 필요 상황에서도 금리를 억누르거나 국채를 매입하는 것을 의미하며, 이는 인플레이션, 통화 가치 하락, 중앙은행 신뢰 붕괴로 이어질 수 있습니다.

주요국의 부채 현황 및 한국의 가계 부채 문제 [0:49]

2022년부터 미국과 일본의 장기 금리는 동반 상승세를 보이며, 2025년 중반 기준 미국은 5%, 일본은 3.2%를 돌파했습니다. 이는 당위 인플레이션보다 정부 부채 지속 가능성에 대한 시장의 우려를 반영한 것으로 보입니다. 일본은 GDP 대비 240%로 세계 최악 수준이며, 미국은 120%를 상회하며 사상 최고 부채 비율을 기록하고 있습니다. 한국은 2024년 55%로 비교적 안정적이지만, 높은 가계 부채라는 숨겨진 위험 요소를 안고 있습니다. 이창용 한국은행 총재는 한국의 GDP 대비 가계 부채 비율이 약 90%로 소비를 제약할 만큼 높은 수준이라고 우려를 표했습니다.

한국은행의 딜레마와 거시건전성 감독권 필요성 [1:42]

한국은 생산성이 낮은 부동산에 신용이 집중되어 민간 소비 위축과 성장 잠재력 저하가 동시에 우려되는 구조입니다. 금리를 내려야 경기 부양이 되지만, 금리를 내리면 부동산 가계 부채가 다시 폭증하는 딜레마에 직면해 있습니다. 한국은 직접적인 이자 비용 부담은 덜하지만, 가계 부채로 인해 금리 정책을 자율적으로 사용하지 못하는 비통화적 종속 상태에 가까워지고 있습니다. 이창용 총재는 한국은행의 거시건전성 감독권 부여 필요성을 강조하며, 현재 금융 감독 권한이 없어 가계 대출 급증 및 비은행권 유동성 위기에 즉각적으로 대응하기 어렵고 이는 금리 결정에도 오류 가능성을 높인다고 지적합니다.

중앙은행의 권한 강화 필요성 및 한국의 리스크 요인 [2:33]

세계 주요국은 모두 중앙은행이 은행 감독 기능을 함께 수행하며, 영국조차 과거 한국처럼 운영했다가 실패 후 감독권을 중앙은행으로 이관한 바 있습니다. 한국도 통화정책 독립성 강화와 금융불안 대응력 강화를 위해 중앙은행의 권한과 책임을 일치시켜야 할 시점이라는 주장이 설득력을 얻고 있습니다. 미국, 일본이 위험 지수 최상위권을 차지하고 있고 한국은 비교적 낮은 점수이지만, 가계 부채와 주택 의존성을 고려하면 안심할 수 없습니다. 한국은 정부 부채보다 민간 부채가 경제 안정성의 리스크 요인입니다.

![[TED] 어떻게 하면 좋은 삶을 살 수 있을까? 행복 연구가 주는 교훈](https://wm-img.halpindev.com/p-briefread_c-10_b-10/urlb/aHR0cDovL2ltZy55b3V0dWJlLmNvbS92aS9Icko2M0l4UlprVS9ocWRlZmF1bHQuanBn.jpg)

![Blazor Component Render Modes [Pt 8] | Front-end Web Development with .NET for Beginners](https://wm-img.halpindev.com/p-briefread_c-10_b-10/urlb/aHR0cDovL2ltZy55b3V0dWJlLmNvbS92aS9IWkFkWHg3LVBuTS9ocWRlZmF1bHQuanBn.jpg)