Ringkasan Singkat

Video ini membahas konsep dasar akuntansi perbankan, dimulai dari definisi bank menurut undang-undang, fungsi bank, hingga kerangka konseptual akuntansi dan persamaan akuntansi perbankan. Dijelaskan juga mengenai laporan keuangan bank, meliputi laporan bulanan, triwulanan, dan tahunan, serta cakupan dan aspek transparansi yang terkait.

- Bank adalah badan usaha yang menghimpun dan menyalurkan dana.

- Akuntansi adalah seni pencatatan, pengklasifikasian, dan pengikhtisaran transaksi keuangan.

- Laporan keuangan bank terdiri dari laporan bulanan, triwulanan, dan tahunan.

Pengertian dan Fungsi Bank [0:13]

Menurut Undang-Undang Nomor 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali dalam bentuk kredit atau bentuk lainnya untuk meningkatkan taraf hidup rakyat. Fungsi bank meliputi menghimpun dana (simpanan), menyalurkan dana (kredit/pinjaman), dan memberikan jasa lainnya (transfer, kliring, jual beli mata uang asing). Bank memperoleh bunga simpanan dari simpanan masyarakat dan bunga pinjaman dari penyaluran dana, serta biaya atau pendapatan lain dari jasa-jasa yang diberikan.

Akuntansi dan Kerangka Konseptual [1:52]

Akuntansi adalah seni pencatatan, pengklasifikasian, dan pengikhtisaran transaksi keuangan dalam satuan uang. Kerangka konseptual akuntansi adalah sistem yang saling berkaitan antara tujuan, konsep dasar, prinsip, dan keterbatasan akuntansi. Kerangka ini terdiri dari tiga tingkatan: tujuan pokok akuntansi (memberikan informasi bermanfaat bagi pengambilan keputusan), konsep dasar pelaporan (karakteristik mutu informasi dan elemen laporan keuangan), dan pedoman pelaksanaan (pengakuan, ukuran, pelaporan, asumsi, prinsip, dan kendala). Elemen laporan keuangan terdiri dari aktiva, hutang, modal, pendapatan, biaya, dan laba.

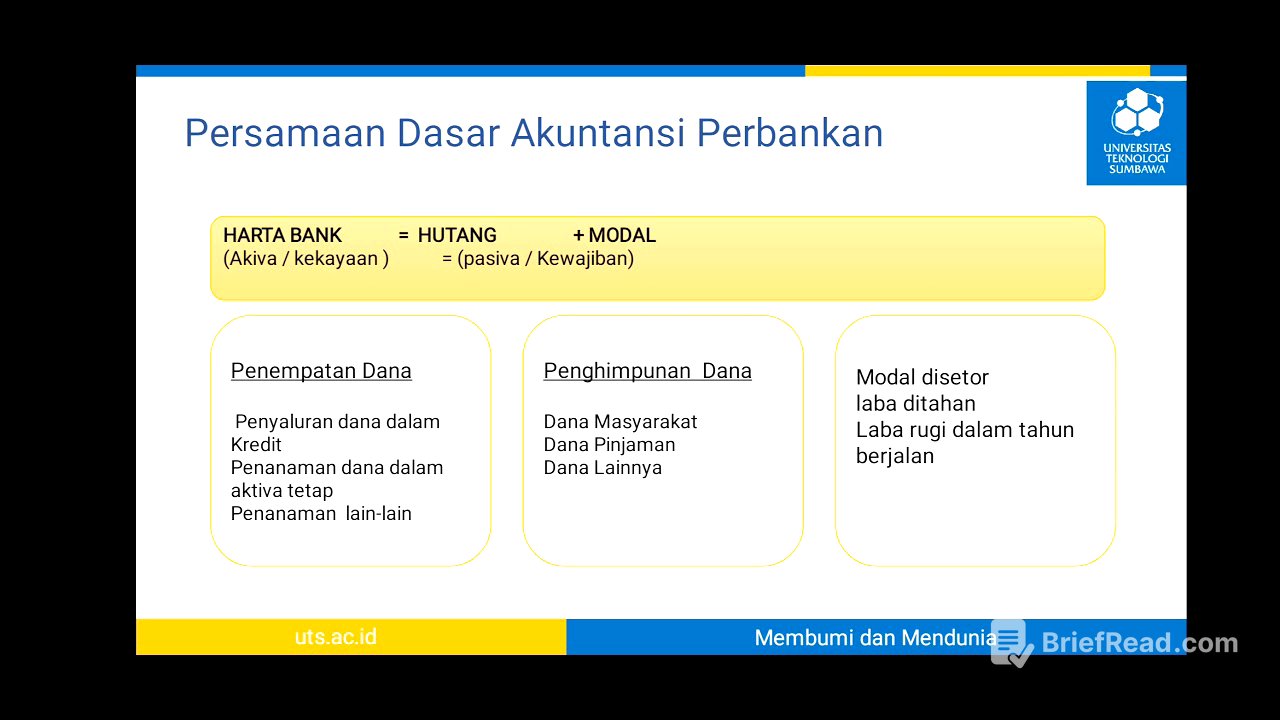

Persamaan Akuntansi Perbankan [4:10]

Persamaan akuntansi perbankan serupa dengan persamaan akuntansi umum, yaitu Harta = Hutang + Modal. Harta bank terdiri dari penempatan dana (kredit, investasi), aktiva tetap, dan penanaman lainnya. Hutang bank terdiri dari dana masyarakat, dana pinjaman, dan dana lainnya. Modal terdiri dari modal disetor, laba ditahan, dan laba rugi tahun berjalan. Penambahan aktiva didebit, pengurangan aktiva dikredit. Penambahan hutang dikredit, pengurangan hutang didebit. Contoh hutang bank adalah giro, tabungan, dan deposito nasabah.

Ilustrasi Persamaan Akuntansi [6:00]

Diberikan beberapa ilustrasi transaksi perbankan dan bagaimana transaksi tersebut mempengaruhi persamaan akuntansi bank. Contohnya, setoran modal oleh pemilik bank akan menambah kas dan modal. Pembukaan rekening tabungan oleh nasabah akan menambah kas dan tabungan. Pemberian kredit akan mengurangi kas (jika diberikan tunai) dan menambah kredit yang diberikan. Penarikan tunai oleh nasabah akan mengurangi kas dan tabungan nasabah.

Laporan Keuangan Bank [10:47]

Laporan keuangan bank merupakan bentuk pertanggungjawaban manajemen kepada pihak-pihak yang berkepentingan. Laporan keuangan harus memenuhi syarat mutu dan karakteristik kualitatif. Laporan keuangan bank dibagi menjadi tiga jenis: laporan bulanan (disampaikan ke Bank Indonesia, berisi neraca, laba rugi, komitmen dan kontinjensi, kualitas aktiva produktif), laporan triwulanan (mirip dengan bulanan, ditambah rasio keuangan), dan laporan tahunan (rekapan dari Januari-Desember, disampaikan ke pemegang saham dan Bank Indonesia).

Cakupan Laporan Keuangan Tahunan dan Aspek Transparansi [13:31]

Laporan keuangan tahunan mencakup informasi umum (kondisi bank, komisaris, pemegang saham, struktur organisasi), laporan keuangan tahunan (neraca, laba rugi, perubahan ekuitas, arus kas, catatan atas laporan keuangan), opini akuntan publik, dan aspek transparansi terkait kelompok usaha. Aspek transparansi harus memenuhi PSAK dan Pedoman Akuntansi Perbankan Indonesia (PAPI), mencakup laporan keuangan, komitmen dan kontinjensi, serta eksposur dan manajemen risiko (identifikasi risiko, pengukuran risiko, praktik manajemen risiko).