Kurze Zusammenfassung

Dieses Video behandelt algorithmischen Handel und die Verwendung von spezialisierter Software wie Strategy Quant zur Entwicklung von Handelsalgorithmen. Es wird erläutert, wie genetische Algorithmen zur Optimierung von Strategien eingesetzt werden und welche Robustheitstests erforderlich sind, um sicherzustellen, dass ein Algorithmus in realen Märkten funktioniert. Abschließend werden wichtige Schlussfolgerungen über die Natur von Märkten, das Verhältnis von systematischem und diskretionärem Handel sowie die Herausforderungen und Kompromisse im Trading gezogen.

- Algorithmischer Handel erfordert spezialisierte Software und Kenntnisse.

- Robustheitstests sind entscheidend, um die Leistungsfähigkeit von Algorithmen in realen Märkten zu gewährleisten.

- Märkte sind dynamisch, und selbst erfolgreiche Algorithmen können an Wirksamkeit verlieren.

- Systematischer und diskretionärer Handel sind interdependent und erfordern eine Kombination aus Objektivität und Subjektivität.

- Trading ist schwierig, unabhängig vom gewählten Ansatz, und es gibt keine einfachen Lösungen.

Einführung in den algorithmischen Handel und Strategy Quant [0:00]

Das Video beginnt mit einer Diskussion darüber, ob Chat GPT die Welt des Tradings revolutionieren wird. Der Sprecher argumentiert, dass Chat GPT aufgrund seiner Struktur als Natural Language Processing Modell nicht für die Entwicklung von Handelsalgorithmen geeignet ist. Stattdessen empfiehlt er spezialisierte Software wie Strategy Quant oder das Erlernen von Programmierung und quantitativer Finanzierung. Im Video wird Strategy Quant vorgestellt, eine Software, die es ermöglicht, Handelsalgorithmen zu erstellen, ohne sich um die Programmierung kümmern zu müssen, wobei der Fokus auf dem Stresstest der Algorithmen liegt.

Wie Strategy Quant funktioniert: Genetische Algorithmen [1:40]

Strategy Quant verwendet einen genetischen Algorithmus, um profitable Handelsstrategien zu finden. Dieser Algorithmus ahmt den Prozess der natürlichen Selektion nach, indem er zufällige Mutationen und Crossover auf eine Population von Handelsalgorithmen anwendet. Der Prozess beginnt mit einer zufälligen Population von Algorithmen, die dann durch den genetischen Algorithmus optimiert werden, um ein vom Benutzer definiertes Ziel zu erreichen, z. B. die Minimierung des Drawdowns und die Maximierung des Gewinns.

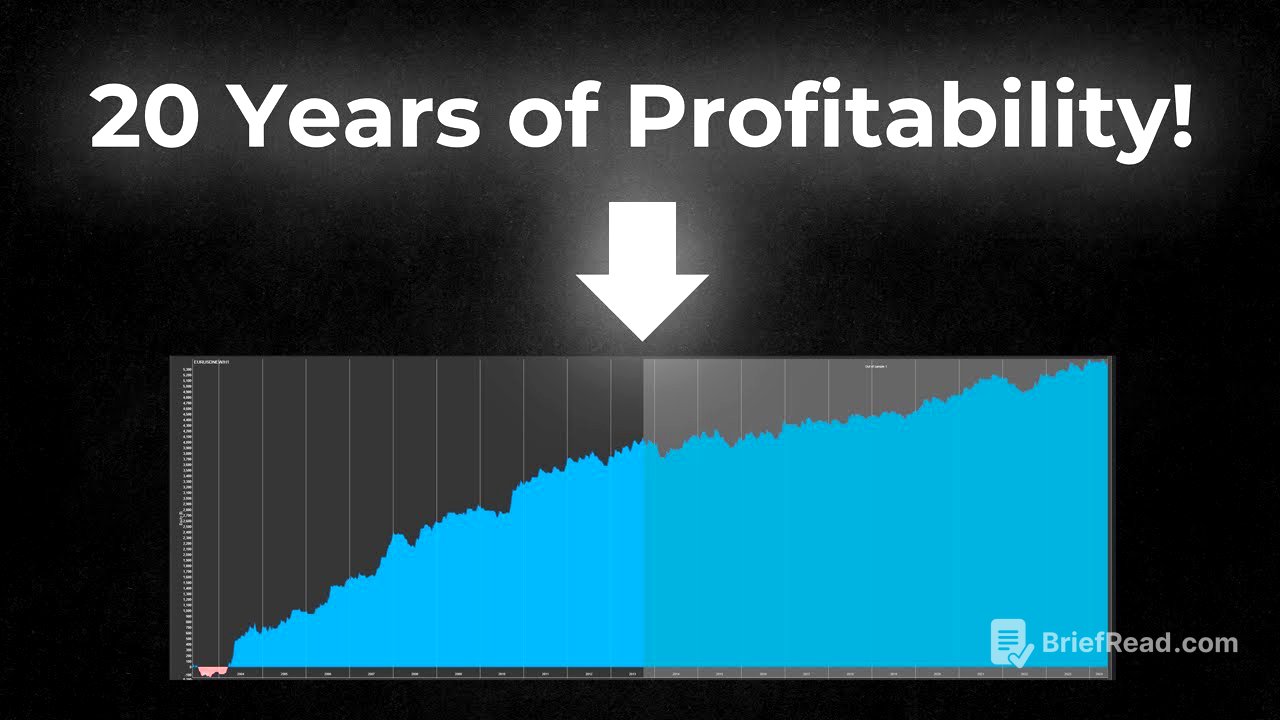

Demonstration: Erstellung eines Handelsalgorithmus für EURUSD [2:37]

Der Sprecher demonstriert die Erstellung eines Handelsalgorithmus für das Währungspaar EURUSD im 1-Stunden-Zeitrahmen unter Verwendung von etwa 20 Jahren an Daten. Er zeigt die Benutzeroberfläche von Strategy Quant und wählt einige Parameter aus, um den Evolutionsprozess zu starten. Die entstehenden Strategien werden am unteren Bildschirmrand angezeigt.

Analyse eines generierten Algorithmus und Out-of-Sample-Tests [3:40]

Ein ausgewählter Algorithmus wird genauer betrachtet, wobei die monatliche und jährliche Performance, die Trades und die Equity-Kurve analysiert werden. Die Daten sind in In-Sample- und Out-of-Sample-Daten unterteilt, wobei der Out-of-Sample-Test als erster Robustheitstest dient. Der Sprecher betont, dass die Entwicklung von Algorithmen der einfache Teil ist, während das Stresstesten und die Optimierung die eigentliche Arbeit darstellen.

Robustheitstests für Handelsalgorithmen [5:27]

Es werden mehrere Robustheitstests vorgestellt, die durchgeführt werden müssen, um sicherzustellen, dass ein Handelsalgorithmus in realen Märkten verwendet werden kann. Dazu gehören Out-of-Sample-Tests, Tests in anderen Märkten und Zeitrahmen, Walk-Forward-Tests, Monte-Carlo-Simulationen und What-If-Simulationen. Diese Tests helfen dabei, die Anfälligkeit für Curve Fitting zu minimieren und die Konsistenz der Algorithmen zu gewährleisten.

Schlussfolgerungen über algorithmischen und diskretionären Handel [7:47]

Es werden wichtige Schlussfolgerungen über algorithmischen und diskretionären Handel gezogen. Erstens sind Märkte dynamisch, und die Performance in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Zweitens sind systematischer und diskretionärer Handel interdependent und erfordern eine Kombination aus Objektivität und Subjektivität. Drittens kann die Automatisierung von Price Action Analysen aufgrund von Wahrnehmungsproblemen schwierig sein. Viertens gibt es keine einfachen Lösungen, sondern nur Kompromisse. Schließlich wird betont, dass Trading schwierig ist, unabhängig vom gewählten Ansatz.

Abschließende Gedanken und Werbeaktionen [10:57]

Der Sprecher betont, dass Trading schwierig ist und es keine einfachen Strategien gibt, die dauerhaft funktionieren. Er ermutigt die Zuschauer, seine Kurse und E-Books zu erwerben, um seine Arbeit zu unterstützen, und verweist auf die "Institutional Trading E-Books" und den "Fractal Trading Mastering Price Action and Beyond"-Kurs. Abschließend bedankt er sich bei den Zuschauern für ihre Aufmerksamkeit und bittet sie, den Kanal zu abonnieren, die Benachrichtigungen zu aktivieren und Feedback zu hinterlassen.